A vitória do Syriza na

Grécia é a resposta dos cidadãos a uma agenda de quase cinco anos de austeridade

sentida como injusta, excessiva e interminável.

É uma reacção com a qual

muitos outros europeus se identificarão e que equivale ao meu "Basta!"

de há dois anos a um processo de ajustamento que parece não levar a lado nenhum

e que, pelo contrário, levou as pessoas a uma situação de angústia e desesperança.

Todas as críticas que fomos

fazendo à troika (Comissão Europeia,

Banco Central Europeu e Fundo Monetário Internacional) quer em termos de

substância - a imposição de um ajustamento brutal num período de tempo demasiado

curto, sem espaço para reajustar trajectórias e que, além disso, não produziu os

resultados esperados - quer no que se refere à falta de controle político sobre

as suas decisões, ficaram infelizmente bem ilustradas no caso grego.

Ainda em Dezembro

último, com a eleição do presidente da república a agitar a agenda política, a troika recusou fechar o programa de

ajuda externa da Grécia e libertar a última tranche dos empréstimos europeus, exigindo

mais "reformas estruturais" e mais centenas de milhões de euros de

ajustamento.

Quem responde pelas

consequências políticas desta e de outras decisões da troika?

Impor sacrifícios

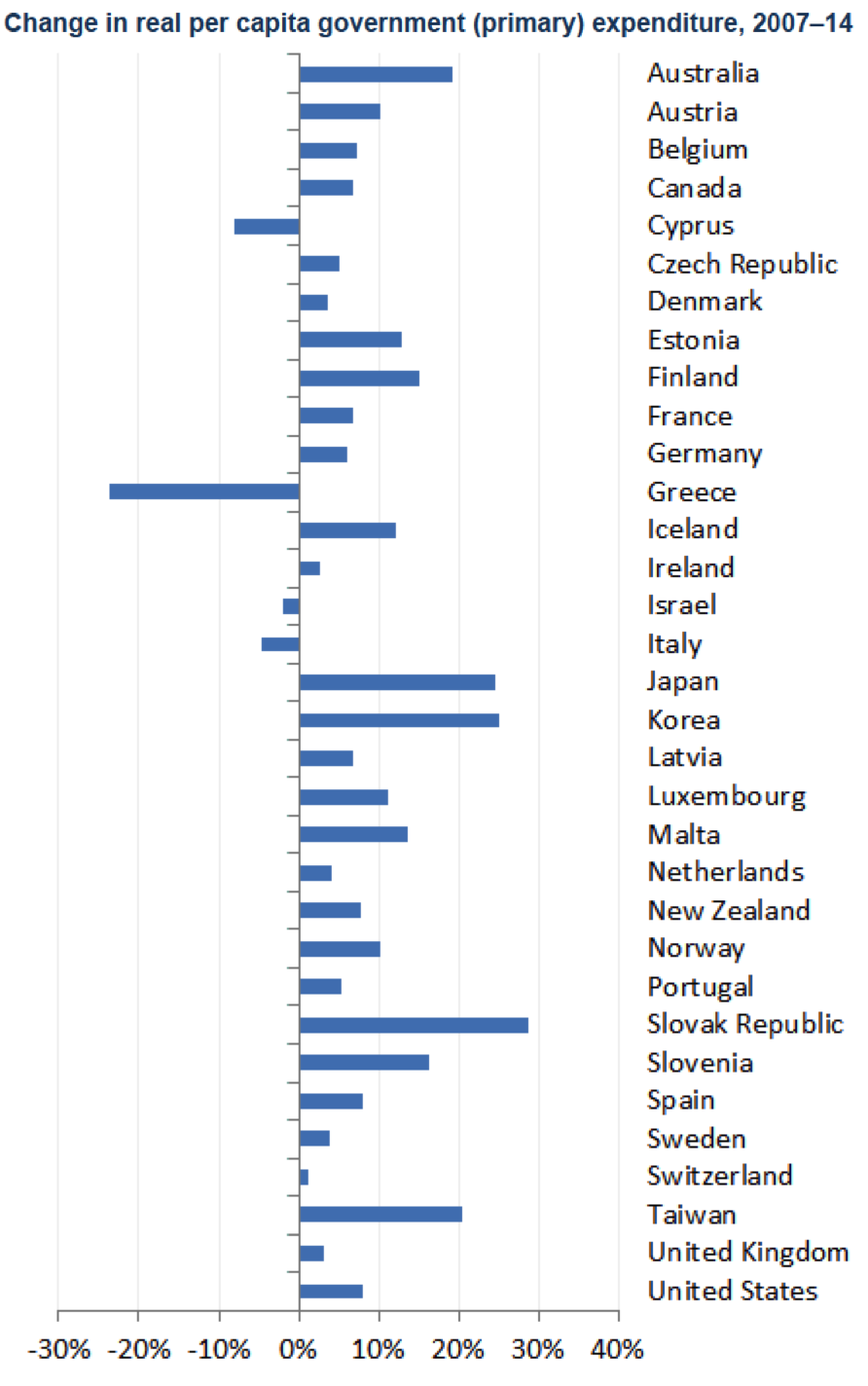

adicionais a um país exausto que perdeu no processo de ajustamento mais de 25%

da riqueza nacional, tem metade dos jovens no desemprego e se debate com um

nível de pobreza brutal é insuportável.

Todo este processo empurrou

politicamente o eleitorado para fora dos partidos moderados e pró-europeus que,

à esquerda (o PASOK quase desapareceu) e à direita, tentaram ir interpretando e

assumindo as recomendações da troika.

A primeira lição a tirar

deste resultado é que ou a União Europeia dá aos partidos democráticos e

pró-europeus a oportunidade de encontrarem as soluções necessárias, ou

estaremos a empurrar a Europa para partidos extremistas e anti-europeus.

Em França e Itália, ao

lado de Governos que parecem ser a última chance europeísta, são os partidos

anti-euro que ganham todos os dias mais popularidade e peso.

Há aqui um grande risco

mas também uma grande oportunidade. Apesar de não ser maioritário a nível

europeu, o centro-esquerda tem vindo a conseguir alterar aos poucos a agenda

europeia, sem quebrar mas "torcendo". É o caso da flexibilidade

finalmente admitida no Pacto de Estabilidade e Crescimento (PEC) ou do novo

fundo europeu de investimento.

É preciso, ao nível

europeu, dar espaço às alternativas - e elas existem! - de mudança e de

reformas, sem os exageros patrocinados pela direita mas também sem os riscos

brutais que os extremos anti-europeus protagonizam.

No caso grego, a grande

questão do momento é saber se, uma vez chegados aqui, estamos ainda num ponto

em que o diálogo é possível, mesmo que eventualmente musculado, ou se se tornou

inviável. Esta segunda hipótese é preocupante! Não vejo nada de bom numa

ruptura. Já não via em 2010-2011 e continuo a não ver.

Vejo em contrapartida que

o Syriza chegou ao poder corporizando uma reacção de rejeição do processo de

ajustamento por parte dos cidadãos mas, ao mesmo tempo, com uma agenda em que

poderá estar a criar as condições para não negociar e romper.

Este risco resulta nomeadamente

da sua aliança com um partido (Gregos Independentes) que não quer compromissos

nem é europeísta e que tem uma atitude do tipo de "quanto pior

melhor". Tsipras tinha outras alternativas, por exemplo o To Potami

(centro esquerda, europeísta), mas não quis. O sinal que envia é de uma posição

de negociação muito rígida ou mesmo de não negociação.

Estes sinais estão a

gerar uma reacção quase epidérmica de endurecimento de posições por parte dos

países da zona euro, em particular da Alemanha.

Espero que a França e

Itália - e penso que François Hollande e Matteo Renzi se estão a posicionar

para isso - dois grandes países que percebem melhor o diálogo entre o Norte e o

Sul e são neste momento liderados por forças políticas de esquerda, possam

fazer uma ponte, o que começa por um alargamento dos prazos de amortização da

dívida grega e por um alívio rápido da austeridade.

Se não for possível

fazer a ponte, temo que se avizinhem tempos muito complicados. Qualquer má

avaliação do risco pode provocar um problema gravíssimo não só para a Grécia

mas também a nível europeu e mesmo internacional.

Alguns sinais sugerem por

outro lado que a Grécia poderá estar a fragilizar a já débil política externa

da UE aproximando-se da Rússia e minando a estratégia dos europeus face à

Ucrânia.

Igualmente preocupante é

o facto de o Syriza não parecer minimamente disponível para aplicar aquelas

componentes das políticas de ajustamento que faziam sentido, e que estavam

negociadas com a troika. Algumas das

opções políticas já assumidas, como o aumento em 30% do salário mínimo de um

dia para o outro ou os recuos aparentes em passos que já tinham sido dados,

nomeadamente na reforma da administração pública, são de sustentabilidade

duvidosa e agravam seriamente o risco de incumprimento do défice e da dívida, inviabilizando

as negociações com a União.

Do lado dos países

dominantes da UE, por seu lado, há um recurso sistemático à crítica quase

caricatural da Grécia, o que também não ajuda. Já tivemos caricaturas que

chegassem. Humilhar cidadãos desesperados que não têm culpa directa de problemas

relativos à desorganização do Estado ou do sistema de cobrança de impostos é contraproducente

e desumano.

É lamentável que depois do

enorme esforço que os gregos efectivamente fizeram, se chegue ao fim a fazer

exactamente as mesmas críticas que se faziam no início do processo de

ajustamento.

Pelos vistos, as tais

reformas estruturais impostas pela troika

incidiram em tudo menos no que era necessário e não atingiram objectivos

fundamentais, como a organização da máquina administrativa.

Tudo isto ilustra bem um

dos argumentos centrais do relatório que fizemos no Parlamento Europeu há um

ano sobre a troika e sobre a necessidade

de lhe pôr fim: a troika não demonstrou

capacidade para fazer programas de ajustamento eficazes nem confiáveis, com a

agravante de que a ausência de legitimidade política e controle democrático das

suas decisões a torna perigosamente inimputável.

Que saída?

Neste momento o mais

urgente é perceber exactamente o que é que o novo Governo grego vai propor à UE.

Há muitos pontos na sua agenda que fazem todo o sentido, mas a questão é saber

se a agenda é aquela que conhecemos ou se esta é apenas a ponta do iceberg. Faz

sentido colocar na agenda europeia a questão de uma conferência de dívida - em

que os credores possam debater abertamente as condições do reembolso, incluindo

a possibilidade de um reescalonamento, períodos de carência, ou até a eventualidade

de um perdão parcial.

Este é um debate que faz

todo o sentido, como faz todo o sentido abrandar o ritmo do ajustamento utilizando

a flexibilidade do Pacto de Estabilidade, como nos fartámos de propor.

Há muitas propostas do

Syriza que fazem sentido. Mas ao entrar numa aliança com um partido eurocéptico,

ao decidir um aumento imediato e brutal das despesas públicas, e ao

aparentemente abrir uma brecha na política externa europeia face à Rússia, Tsipras

está a dar sinais de que talvez a sua agenda seja muito mais complicada do que aquela

que conhecíamos, e que nos parecia gerível.